财闻APP

财闻APP

东方证券:若高油价持续导致全球衰退交易,中美两国可能较其他地区更加受益

人民币在中东石油结算中有望获取更高份额;但对“去美元化”的推进速度也不应抱有过高期待,短期内较高的油价中枢和全球货币政策宽松预期回摆都可能延续美元不弱的特征。

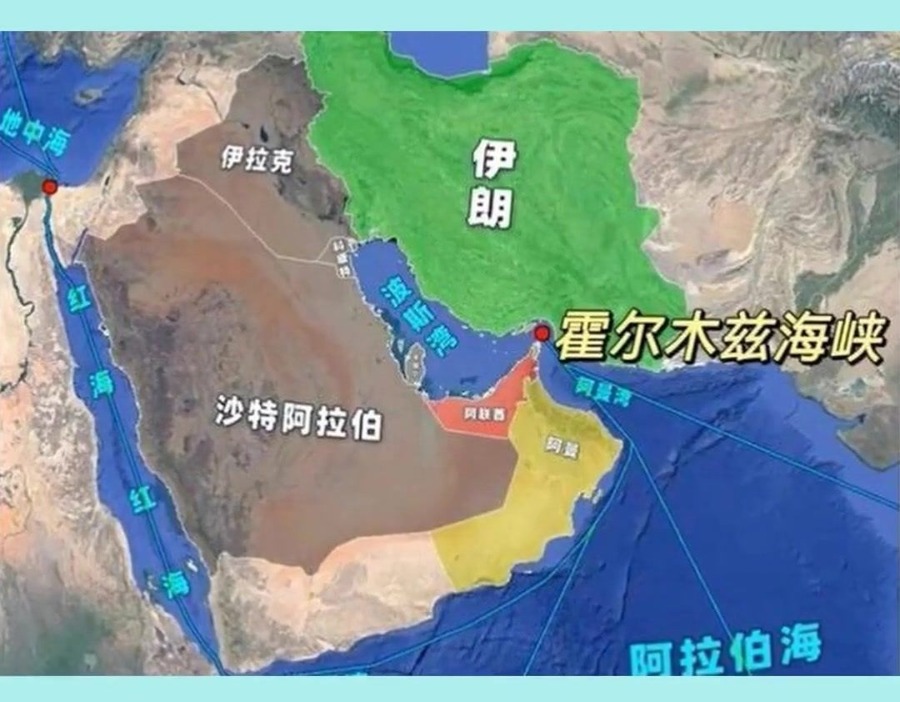

4月6日,东方证券研报指出,美伊局势与苏伊士运河危机的异同从相同点来看,本次美伊冲突大概率走向与苏伊士运河危机类似的结局,即帝国无法控制能源咽喉要道,进而成为政治经济趋势加速变革的催化剂;而从不同点来看,当年英国面临两个更为不利的局面:

第一,二战结束以后世界已经存在两套并行的石油结算体系,分别是“美元石油”和“英镑石油”,任何一方都有替代另一方的能力。英国依托20世纪30年代建立的“帝国特惠制”以及后续演变为的“英镑区”,主要用英镑从中东进口石油,而美国则主要用美元从拉美进口石油,其他工业国家则二者兼有;

第二,也是更重要的,英国是石油进口大国,苏伊士运河封锁对英国来说最致命的现实问题是无法从中东获取“英镑石油”,只能通过消耗外汇储备用美元购买更昂贵的“美元石油”,因此运河封锁后英镑立即遭国际机构大面积抛售,英镑大幅贬值。

对照上述两点,美国当前的境况显然好很多,也是导致冲突发生后美元与当年英镑完全不同的主要原因。一方面,尽管石油美元体系已出现裂隙,但全球石油贸易的美元结算比例依旧很高,缺乏强有力的竞争对手;另一方面,美国作为石油净出口国,本身从中东进口石油很少,而油价攀升进一步导致为购买石油所需要的美元数量增长。

综合以上因素,我们认为从长期来看美伊冲突是美元霸权衰落的标志性事件,人民币在中东石油结算中有望获取更高份额;但对“去美元化”的推进速度也不应抱有过高期待,短期内较高的油价中枢和全球货币政策宽松预期回摆都可能延续美元不弱的特征。

若后续由于高油价持续导致全球衰退交易,则市场可能会更多从能源韧性角度定价,作为新旧能源韧性的典型代表,中美两国可能较其他非美市场更加受益。3月全球风险资产的波动更多是由于冲突带来的风险偏好和流动性冲击所致;一旦冲突阶段性缓和,市场将从基本面角度重新评估高油价的影响,作为新能源转型最成功的中国和作为传统能源韧性最强的美国,风险资产可能均会因此获益。