财闻APP

财闻APP

“张雪机车”概念股光环下 宏昌科技2025年成色几何?

不仅创下自2021年上市后的盈利新低,同时公司净利已连续第二年出现双位数下滑。

间接参股张雪机车而股价大涨的宏昌科技(301008.SZ)发布最新一期成绩单。在没有了体育产业概念光环下,这家正在全力向机器人业务转型的传统家电零部件企业不仅创下自2021年上市后的盈利新低,公司净利已连续第二年出现双位数下滑。

2025年年报显示,宏昌科技全年营收11.47亿元,同比增长11.68%,归母净利润3283.64万元,同比下滑37.41%,扣非净利润仅1569.89万元,同比跌超59.72%。

受此消息影响,宏昌科技4月7日一改此前大涨趋势,单日大跌12.49%,报收36.87元/股。

财闻注意到,在非经常性损益构成中,宏昌科技2025年金融资产公允价值变动损益与政府补助分别为1188.61万元、673.69万元,若剔除这两项指标,其主业已接近盈亏平衡线附近。

资料显示,宏昌科技系一家1996年成立于浙江金华的家电零部件制造企业,主营流体电磁阀、传感器及其他电器配件的研发、生产和销售。2023年跨界成立了汽车零部件事业部,主要通过Tier1或Tier2形式为零跑、吉利等车企提供相应的产品配套服务。2025年又出资参股广东良质关节科技有限公司(简称“良质关节”),以布局人形机器人关节模组等核心部件研发。

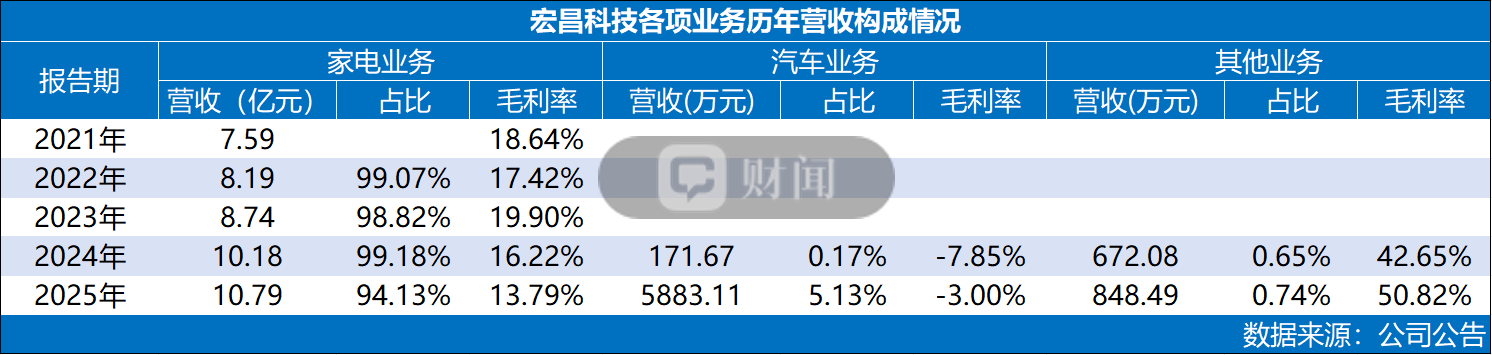

其中,家电业务始终占据着绝对主力。梳理宏昌科技历年财报,2021年—2025年,该项业务营收7.60亿元、8.19亿元、8.74亿元、10.18亿元、10.79亿元,其间复合增速约9.16%。

2024年,宏昌科技首次披露“汽车用电子水泵业务”,当年营收171.67万元,占总营收比重0.17%;2025年又整合为“汽车部件业务”,营收增至5883.11万元,营收占比跃升至5.13%。同期,该公司还披露了含模具及自动化设备的其他业务表现,2024年营收672.08万元,2025年同比增长26.25%至848.50万元,营收占比从0.65%升至0.74%。

然而,其利润表现却并未因此受益。

同花顺iFind显示,2021年—2025年,其家电业务毛利率分别为18.64%、17.42%、19.90%、16.22%、13.79%,整体下滑4.85个百分点。对此公司解释称,这主要受下游终端降价、原材料成本上升及市场竞争加剧等因素影响。其中,漆包线在采购总额中的占比超过30%,其价格大幅上涨对当期净利润造成较大冲击。

汽车业务来看,2024年毛利率表现-7.85%,2025年虽改善至-3.00%,但仍为负值。据公司口径可知,这主要是受全资子公司“浙江宏昌致远汽车零部件有限公司”的亏损所致,2025年该公司营收4120.05万元,净利润亏损1194.50万元。

值得注意的是,宏昌科技2026年业绩展望中显示,该公司今年将目标新增1家规模化乘用车主机厂一级供应商资质,并推动汽车业务扭亏为盈。

至于其他业务,2024年毛利率表现42.65%,2025年达50.82%。该公司解释称:“主要系内部自动化设备研发成果对外转化所致。”

据财通证券2025年研报显示,良质关节现已覆盖逐际动力、宇树、星海图等多家头部机器人本体厂,此外还在杭州建立了研发总部并在嘉兴平湖打造智能制造工厂,规模订单有望逐渐释放。

2026年2月,公司与良质关节相关股东签署投资协议受让相关股东合计21%股权,待工商变更完成后将持有51%股权实现控股。据宏昌科技公告,良质关节未经审计的2025年财务数据显示,该公司去年实现营收1531.36万元,同期亏损179.89万元。

随着市场回归理性,张雪机车的光环正逐渐褪去,宏昌科技近期已累计回撤超12.82%。2026年,二次创业的汽车业务是否扭亏、提前押宝的机器人关节模组是否落地,也将决定这家“老牌家电零部件厂”能否真正走出转型阵痛。

而针对近期体育概念股的接连炒作,财闻也向宏昌科技投资者关系部求证,对方表示:“公司并不涉及体育赛事及设备制造等相关业务。”